2023年,中央政策力度前稳后松,以7月政治局会议定调“行业供需关系发生重大转变”为分水岭,政策逐渐转向“托举并用”,需求端——降首付、降利率、认房不认贷接连落地,支持居民按揭购房;供给端——三个不低于、一视同仁支持融资等保主体措施相继落地,以缓解房企资金压力。地方政策松绑加力提速,从三四线到核心一二线反向传导,限制性行政措施几乎都已退出。

1月 央行建立首套住房贷款利率政策动态调整机制;江苏1号文件发布,因城施策、公积金贷款、产业融资、保交楼等7大方向出台多项举措。

2月 江宁区落实契税补贴优惠、推行房票安置;南京公积金提取付首付细则出炉。

3月 南京推行房票安置新政,只能购买新房、免契税;央行降准0.25%,释放货币中长期流动性。

4月 中共中央政治局会议,坚持房住不炒,因城施策,支持刚性和改善性住房需求,做好保交楼、保民生、保稳定工作,促进房地产市场平稳健康发展,推动建立房地产业发展新模式。

5月 南京限购政策进一步放宽,针对本地人和外地人都有所调整;再度调整公积金政策,贷款额度提高、可还商贷;落户门槛放宽,35岁以下大专生参保可落户,江宁、浦口等六区落户条件降低。

6月 央行降息,5年期以上LPR为4.2%,下调0.1%,根据差别化住房信贷政策,首套房最低贷款利率可达4%。

7月 中共中央政治局会议:适应我国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策,因城施策用好政策工具箱,更好满足居民刚性和改善性住房需求,促进房地产市场平稳健康发展。

8月 三部门推动落实购买首套房贷款“认房不用认贷”政策;换房退个税优惠政策延长2年;央行发布住房信贷新政,首套房最低首付调整为20%,降二套房贷款利率;央行确认降低存量首套住房贷款利率。

9月 “宁六条”新政,全面取消限购、降低首付比例、发放新房购房补贴、推出“换新购”服务等;优化调整落户政策,人才落户、六区落户门槛再度放宽。

10月 南京出台存量房交易资金监管新规,明确当事人办理存量房买卖合同网签备案应当签订交易资金监管协议;南京土拍取消限价,改为价高者得。

11月 南京拟进一步放宽积分落户门槛;南京公积金新政,提高第二次使用公积金贷款购买第二套住房最高可贷额度。

12月 中央经济工作会议明确2024年政策方向,一是继续强调积极稳妥化解房地产风险,一视同仁满足不同所有制房地产企业的合理融资需求,促进房地产市场平稳健康发展,二是进一步明确加快推进保障性住房建设、“平急两用”公共基础设施建设、城中村改造等“三大工程”,同时提出完善相关基础性制度,加快构建房地产发展新模式。

二手房市场成交概况

1、全年成交量超9万套,以价换量加剧

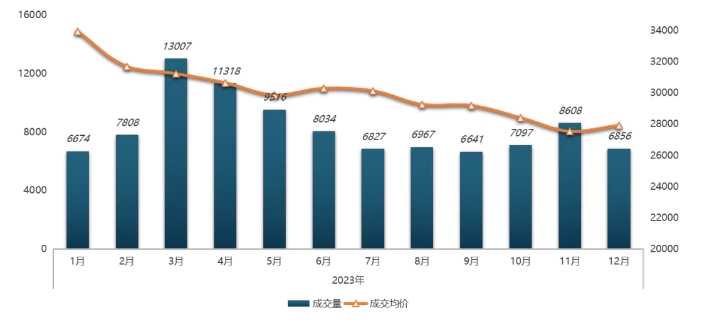

2023年,南京全市二手房成交量99353套(含高淳、溧水),其中主城9区成交量93300套,同比上涨30.3%。市场呈“高开平走”的趋势,年初市场迎来小阳春,成交量不断走高,3月达最高峰,单月成交破1.3万套,但4月以来,二手房市场已明显降温,成交量逐步回落至8000套以内;8-9月市场利好政策频出,二手房交易活跃度有所增加,10-11月成交量有所回弹。

2023年南京二手房成交均价29978元/㎡,同比下跌5.6%,再次回归3万大关以内;主要是因市场大环境下滑影响,成交以价换量居多,二手房成交价不断走低,最新成交均价仅2.7-2.8万/㎡。从国家统计局公布的房价指数来看,4月以来南京二手房价格同环比连续7个月下滑,且跌幅持续扩大。

2015-2023年南京二手住宅成交量价情况

2023年南京二手住宅逐月成交量价情况

数据来源:我爱我家南京研究院,单位:套、元/㎡

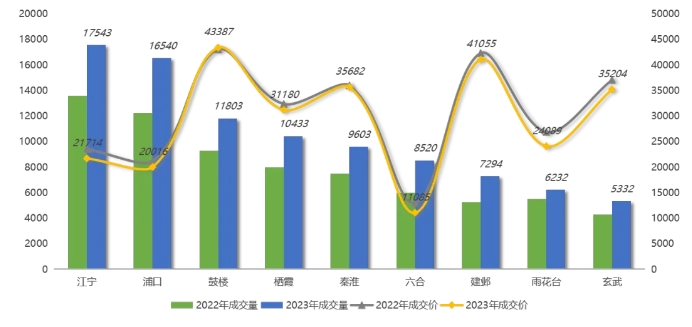

2、江宁、浦口仍领跑,4区成交破万套

2023年,江宁、浦口、鼓楼、栖霞成交量均突破万套,累计占比全市60%,各区成交量同比均有不同程度上涨,其中六合、建邺、浦口涨幅相对更高,均超过了30%。从成交区域分布来看,刚需板块比重仍是最高,如江宁、浦口等,辖区范围较大,且配套不断成熟,总价段相对偏低、房源选择性众多,置业需求也进一步外溢;但改善板块成交需求也有所增加,如建邺、栖霞等,或因成交均价回落,今年二手房市场也吸收了一部分改善置业群体。

价格方面,鼓楼、建邺单价仍最高,成交均价均在4万以上;但各区房价基本都有不同程度下滑,其中六合、雨花台同比降幅均超过10%,其余各区跌幅则在3%-7%不等,鼓楼整体成交均价相对稳定。

2022-2023年南京各区二手住宅成交量价情况

数据来源:我爱我家南京研究院,单位:套、元/㎡

3、挂牌行情走低,新增房源量价齐跌

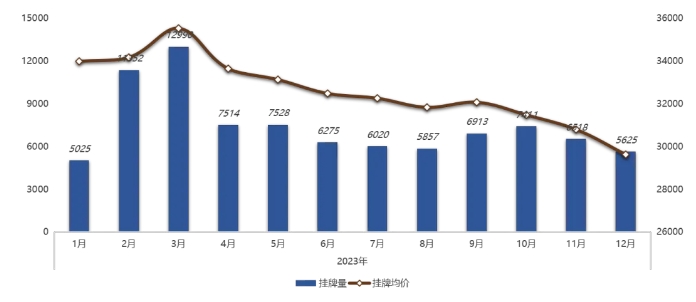

据我爱我家南京研究院统计,2023年南京二手房新增挂牌房源89028套,同比减少12.7%;新增挂牌房源均价32856元/㎡,同比则下跌5.3%。从挂牌行情来看,因南京市场二手房可售量持续高位,基本维持在15万套左右,且成交均价逐步回落,直接影响了业主的挂牌积极性,新增房源量较前几年降幅明显,另外受到成交端影响,新增挂牌房源均价也持续回落,最新挂牌均价也仅3万/㎡左右。

2023年南京二手住宅新增挂牌量价情况

数据来源:我爱我家南京研究院,单位:套、元/㎡

二手房市场交易结构

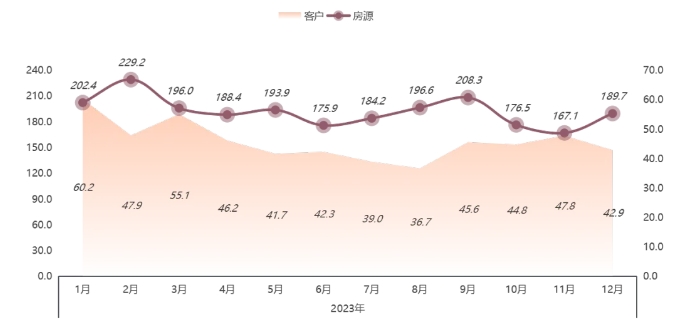

1、房客比0.97,同比降幅明显

2023年南京二手房房客比为0.97,同比减少0.26,房客比近几年首次小于1。主要是因为市场库存房源较多,新增房源量持续下滑,而新增客户量则相对稳定,也导致房客比明显减少。从市场成交来看,目前南京二手房市场仍是供过于求,去化压力较大。

2023年南京二手住宅逐月房客比走势

数据来源:我爱我家南京研究院

2、客户成交周期缩短,房源去化难度加大

房源库存量不断增加,也致使成交难度不断加大。2023年,南京二手房客户平均成交周期为46.9天,同比缩短5.5天,房源平均成交周期196.8天,同比则拉长19.6天;整体客户购房意愿相对较高,成交节奏有所加快。

2023年南京二手住宅房源和客户成交周期

数据来源:我爱我家南京研究院,单位:天

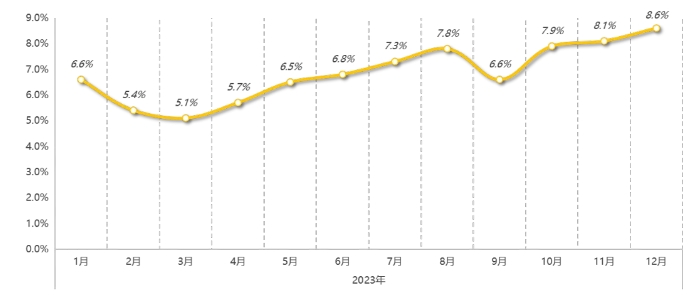

3、议价空间达7.5%,再创新高

据我爱我家南京研究院统计,2023年南京二手房成交议价空间为7.5%,同比再增加1.6%,也是历史最高峰。从市场反馈来看,目前二手房是绝对的买方市场,购房者牢牢把握交易过程中的主动权,特别是在议价方面,成交以价换量居多,也导致议价空间不断拉大。

2023年南京二手住宅成交议价空间走势

数据来源:我爱我家南京研究院

二手房市场置业需求

1、300万以下仍是市场主力,占比超7成

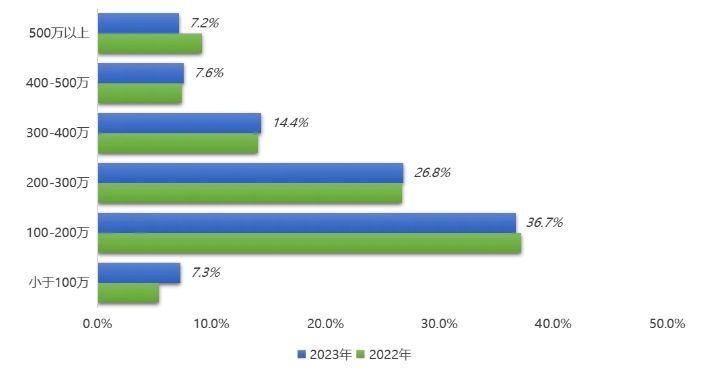

从成交总价段看,全年300万以内二手房成交占比达70.8%,同比增加1.5%,其中100-200万占比最高,达36.7%;而500万以上高价段则下滑2%,整体走势相对平稳。研究来看,主要是因为二手房价格回落,总价段整体下移,所以中间价格段同比基本持平,而低价段则有所增加,高价段也相对减少。

2022-2023年南京二手住宅成交总价段占比情况

数据来源:我爱我家南京研究院

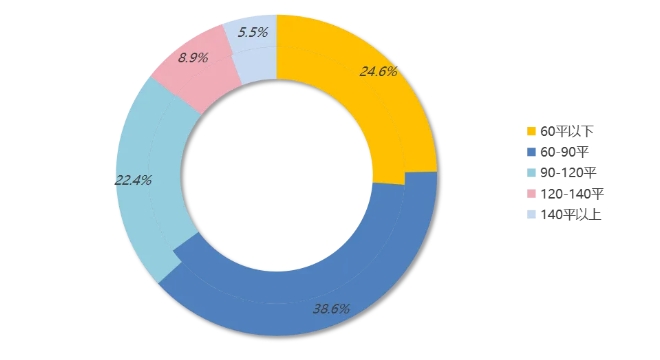

2、90㎡以下占比63.2%,中大户型比重增加

从成交面积段来看,90㎡以内中小户型仍是成交主流,累计占比达63.2%,同比则减少1.7%;而90-140㎡中大户型占比有所增加,增幅可达2.1%;140㎡以上纯改善户型走势基本持平。全年2居室成交占比达44.2%,三居室占比为38.4%,功能型两房、三房成交比重有所提高。

2022-2023年南京二手住宅成交面积段占比情况

数据来源:我爱我家南京研究院

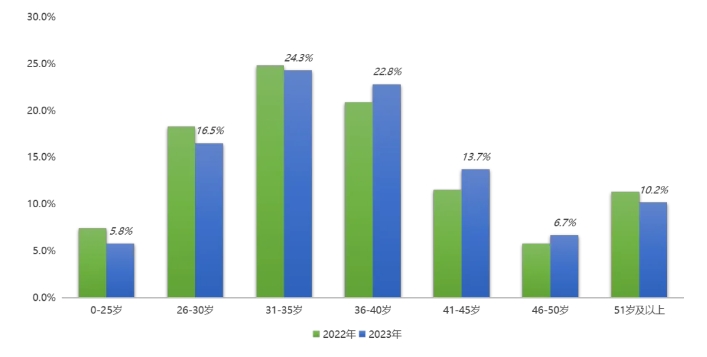

3、购房群体年龄整体有所上移

2023年,南京二手房购房群体年龄整体有所上移,其中31-40岁年龄段仍是市场置业主力,累计占比47.1%,而30岁以下年轻群体成交比重较去年有明显减少,36-50岁中年群体占比则提升了5%;整体来看,85后、90后依旧是撑起当下二手房市场。

2022-2023年南京二手住宅客群年龄段分布

数据来源:我爱我家南京研究院

4、商贷是主流,公积金购房占比提高

2023年,南京四次调整公积金政策,提取付首付、提高贷款额度、余额还商贷等。从成交情况来看,商业贷款仍是主流,占比达45.2%,同比小幅减少;其次是组合贷款,占比也达24.7%;而公积金贷款、全款买房同比分别提高1.3%、1.2%。

2022-2023年南京二手住宅购房客群付款方式占比

数据来源:我爱我家南京研究院

2023年南京成交热门商圈和小区

数据来源:我爱我家南京研究院,单位:元/㎡

我爱我家南京研究院简析

展望2024年,政策层面,预计今年房地产调控政策延续宽松状态,因城施策力度加大,主要可能将下调贷款利率,一方面让购房者入手门槛变低,另外一方面减少购房成本,释放和刺激住房需求。中央层面有望从三方面发力,一是金融支持“三大工程”建设,并以此为抓手推动构建房地产发展新模式,二是落实“三个不低于”等供给端金融支持,三是下调住房交易税费,稳需求进而稳市场。

市场端,房地产市场销售规模仍有下行压力,预计南京二手房市场将以稳为主,短期来看仍是刚需客户支撑二手市场,所以二手房仍有特定的需求空间,2024年全市二手成交量预计达8万套左右,同比有所回落;成交均价全面下跌至3万以内,房价预期走低。