2023年,“房地产市场供求关系发生重大变化”定调楼市,各管理部门频繁优化楼市政策力促房地产市场平稳运行,政策环境已接近2014年最宽松阶段,但居民收入预期弱、房价下跌预期仍在等因素依然制约着市场修复节奏,新房市场调整态势未改,核心城市政策效果持续性不足。

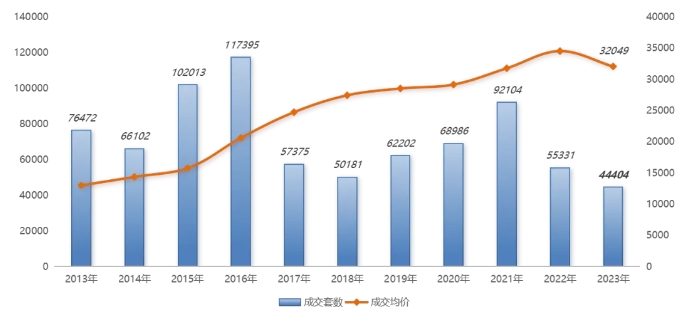

1、成交量4.44万套,创近年来新低

2023年南京新房成交44404套(不含高淳、溧水),同比2022年下滑19.7%,也是自2013年以来成交新低;成交总面积536.1万㎡,同比也下滑23.2%,成交总金额(GMV)1718.1亿元,同比则下滑28.7%。

全年新房成交均价32049元/㎡,同比下滑7.1%,房价回落明显。一方面与新房成交结构有关,从成交套数、面积和总金额降幅不同也能看出,今年高价段成交比重有所下滑;另外,因市场大环境下行,多个板块房价均有所松动,开发商打折卖房不在少数。

2013-2023年南京新建商品住宅成交量价情况

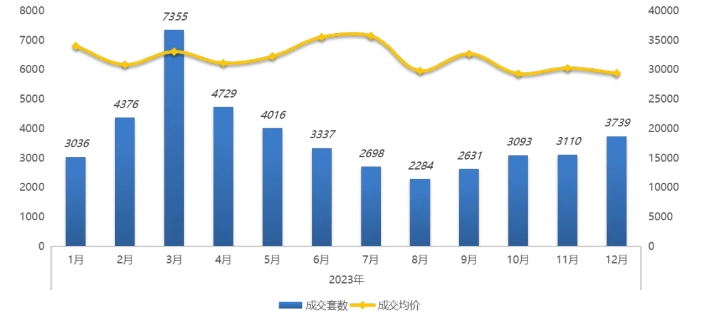

2023年南京新建商品住宅逐月成交量价情况

数据来源:CRIC,单位:套、元/㎡

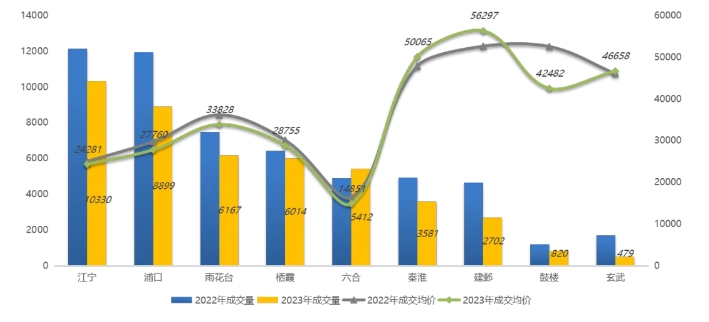

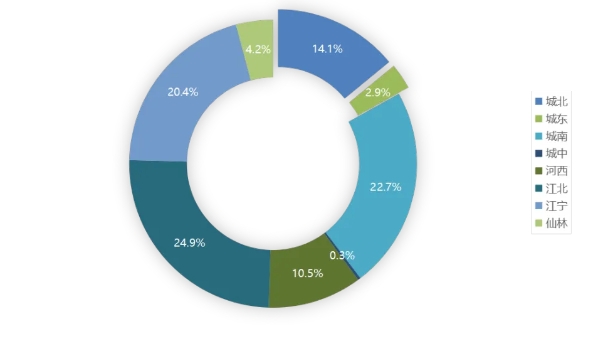

2、江宁成交破万套,建邺、秦淮房价领涨

从区域来看,全年江宁成交量仍排名第一,累计10330套;浦口排名次之,成交量8899套;雨花台、栖霞同属第三梯队,成交量在6000套左右。同比来看,仅六合区成交量有所上涨,其余各区则均有不同程度下滑,其中玄武、建邺成交跌幅较大,均超过了40%。

价格方面,建邺成交均价达56297元/㎡,再创新高,同比也上涨7%;秦淮均价也突破了5万大关,同比上涨4.6%。玄武价格走势稳定,其余板块新房价格均有所回落,降幅5-10%不等。

2022-2023年南京各区新建商品住宅成交量价情况

数据来源:CRIC,单位:套、元/㎡

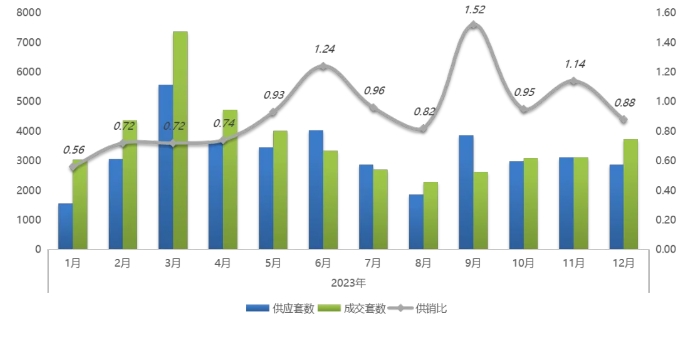

3、上市量缩减21.3%,供销比持平

2023年南京新房累计上市量38875套(不含高淳、溧水),同比减少21.3%,也是2013年以来新低;因上市量、成交量均有所下滑,全年供销比仅0.9,同比基本持平。从市场反馈来看,全年南京多个板块都处于供过于求的情况,去库存压力较大,也影响了房企的推盘节奏,特别是外围板块,销售速度持续放缓,成交节奏不断拉长,新盘入市也会出现滞销的情况。

2023年南京新建商品住宅上市量和供销比

数据来源:CRIC,单位:套

4、150盘加推313次,金基3大品质盘热销

2023年,南京共有150家楼盘开盘,累计开盘次数313次(不含高淳、溧水),其中保利燕璟和颂开盘次数最多,全年加推12次,去化情况良好。从板块来看,江北、城南、江宁是新房供应主力军,开盘次数均超过20%,累计占比近7成,其次是城北、河西板块。

2023年南京新建商品住宅开盘分布情况

数据来源:CRIC

从开盘认购来看,金基3大品质改善盘均排进前五,市场认可度十分高,其中金基皓樾认购率达100%,瞻月府、新睿樾府认购率也超过了90%;另外,璀璨璟园开盘认购率也在9成以上,恒盛金陵湾、保利燕璟和颂去化率也达到了80%以上。

2023年南京新建商品住宅开盘认购TOP10

数据来源:CRIC

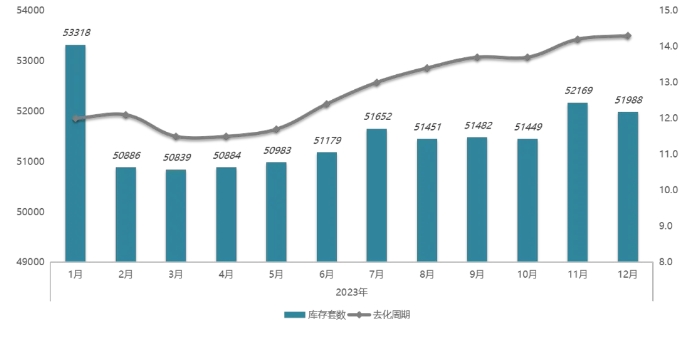

5、库存量同比下滑,去化周期超14个月

2023年末,南京新房库存量为51988套(不含高淳、溧水),相比2022年末减少了4.2%。虽然库存量有所减少,但由于目前市场成交节奏缓慢,去化周期不断拉长,最新库存房源去化需14.3个月,较上年增加了3.1个月,部分外围板块去化周期达16-18个月,去库存压力仍十分大。

2023年南京商品住宅库存量及去化周期情况

数据来源:CRIC,单位:个月

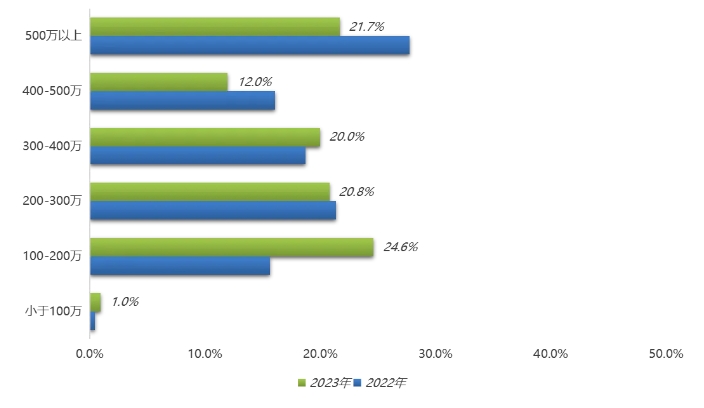

6、价格结构变动,低价段成交占比提升9%

2023年,南京新房成交价格结构有所变动,其中100-200万价格段占比最高,达24.6%,主要是外围刚需成交及六合板块的成交量较多,拉高了该价格段的占比,较2022年提升了9%。而500万以上房源比重仍有21.7%,也反映新房市场改善需求仍较为旺盛。另外,200-300万、300-400万价格段成交占比也分别达20.8%、20%。

2022-2023年南京新建商品住宅成交总价段占比

数据来源:CRIC,按成交套数计算占比

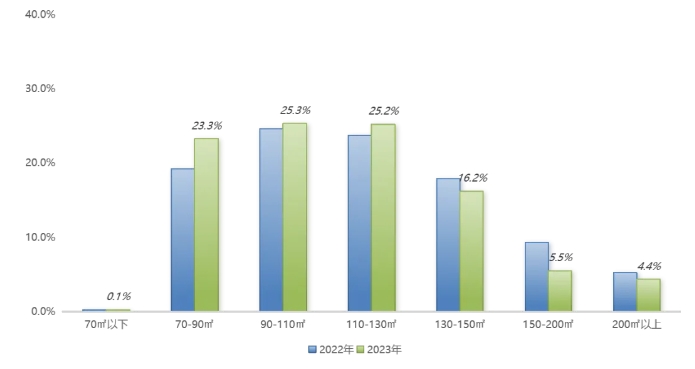

7、面积集中在70-130㎡,累计占比超7成

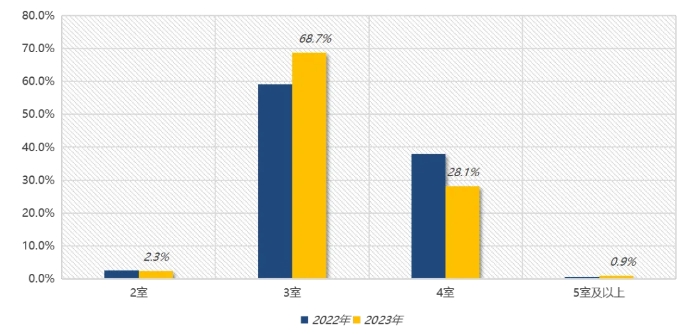

从成交面积段来看,走势与总价段相匹配,新房成交面积段仍集中在70-130㎡,累计占比达73.8%,同比2022年也提高了6.3%;而130㎡以上大户型成交占比为26%,同比也相应下滑。从户型选择来看,3房是新房市场主流,全年成交比重大68.7%,同比去年也增加了9.5%,而4房及以上大户型成交占比同步回落。

2022-2023年南京新建商品住宅成交面积段和居室占比

数据来源:CRIC,按成交套数计算占比

附:2023年南京商品住宅总销金额排行榜

1、2023年楼盘总销金额TOP10

数据来源:CRIC,按销售金额排序

2、2023年房企总销金额TOP10

数据来源:CRIC,按销售金额排序

我爱我家南京研究院简析

作为经济复苏的重要一环,房地产行业当前面临的最大的问题来自于居民收入预期、购房信心能否恢复。整体来看,2024年新房销售市场依然面临下行压力,若经济持续恢复、置业意愿改善,叠加城中村改造如期推进,销售规模或可实现小幅增长。南京市场,新房主要还是去库存为主,目前库存量能支持超14个月的销售,外围板块甚至超18个月,去化压力较大;全年成交量预计在4.5万套左右,同比基本持平,房价因上市量影响,逐月有所波动,全年成交均价存在下滑可能性,预计在3.1-3.2万/㎡。