1月,央行、住建部、国家金融监督管理总局接连发声,持续从政策端、金融端为房地产行业“输血”。一是充分赋予城市房地产调控自主权,各城市可以因地制宜调整房地产政策;二是支持房企融资,首批项目名单落地后即可争取贷款;三是首付比例、贷款利率等个人住房贷款政策因城施策,有望继续下调。

2024年南京政府工作报告提到提升新建商品住宅品质,增加市场有效供给,不断满足居民刚性和改善性住房需求;加强住房保障筹集,含租赁型和配售型保障房;积极稳妥化解房地产风险,扎实做好保交楼,保民生,保稳定工作。另外,1月南京正式下调首套房贷款利率,从原LPR-20BP调整为LPR-30BP,目前首套房贷款利率为3.9%。

PART.11月南京二手住宅市场概况

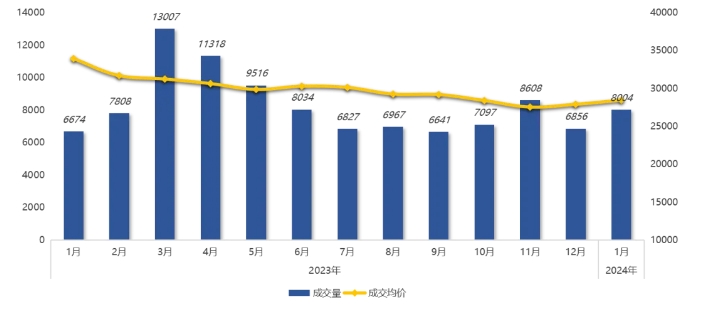

1、市场回温,成交量价齐升

新年第1月,南京全市二手房成交8004套(含高淳、溧水),环比上涨16.7%,市场活跃度有明显提升。从成交反馈来看,一方面是春节将至,不少购房者也想趁目前房价相对低点抓紧上车,另外,也是传统教育置业季即将到来,不少有需求的家长也开始陆续下定。价格方面,1月二手房成交均价28439元/㎡,环比小幅上涨1.9%,同比则降幅明显;目前南京二手房价格相对稳定,近4个月都在2.8万/㎡左右。

2023-2024年南京二手住宅逐月成交量价情况

数据来源:我爱我家南京研究院,单位:套、元/㎡

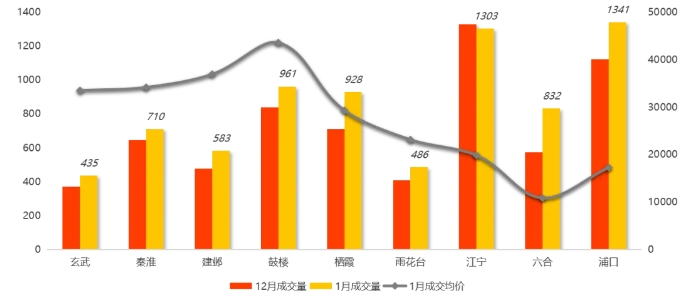

2、浦口升至第一,鼓楼房价仍最高

从各区成交来看,1月浦口、江宁成交量均破千套,仍领跑全市,其中浦口成交1341套,赶超江宁跃升至第一位;鼓楼成交量961套,栖霞成交928套,分列三四位。环比来看,除江宁区成交小幅回落外,其余各区成交量均有不同程度上涨,六合、栖霞、建邺涨幅超20%,稍高于其他区。

1月,鼓楼成交均价仍是最高,达43566元/㎡,环比也有所上涨,主要还是区域内拥有优质教育资源,年初交易活跃度提升;建邺排名次之,均价为36908元/㎡;秦淮、玄武排名三四位,价格环比也有所上扬。

2023年12月-2024年1月南京各区二手住宅成交量价情况

数据来源:我爱我家南京研究院,单位:套、元/㎡

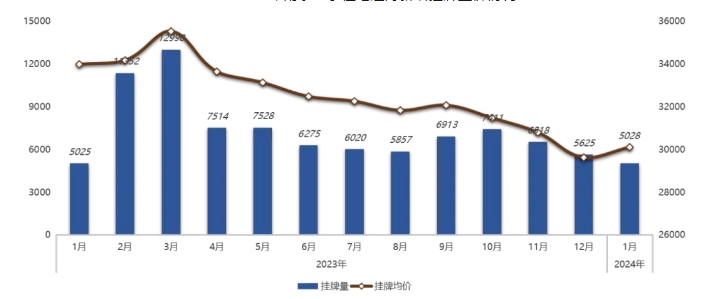

3、新增挂牌量持续回落,价格相对稳定

据我爱我家南京研究院统计,1月南京二手房新增挂牌量仅5028套,环比减少10.6%,一方面是因市场可售房源量众多,房源挂牌也受到了影响,另外春节将至,也有不少业主在观望节后市场走势,谨慎挂牌。新增挂牌均价为30103元/㎡,环比小幅上涨1.6%,价格走势相对稳定。

2023-2024年南京二手住宅逐月新增挂牌量价情况

数据来源:我爱我家南京研究院,单位:套、元/㎡

1月南京二手住宅交易结构

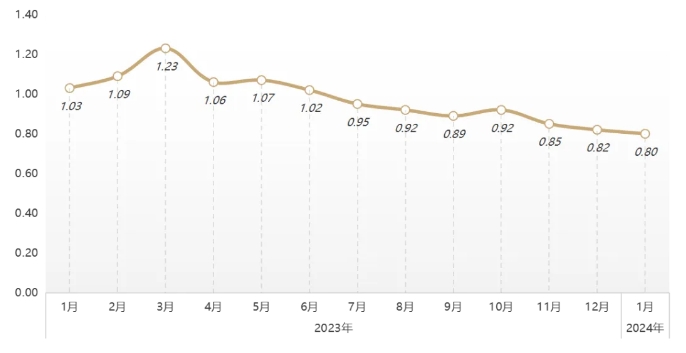

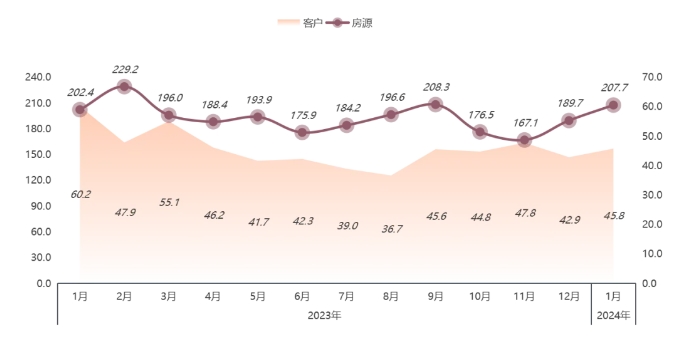

1、房客比0.8,环比持续走低

1月,南京二手房房客比为0.8,环比再减少0.02,也是自去年7月以来,连续7个月房客比小于1;主要还是由于目前二手房挂牌量持续高位,新增挂牌量则逐月下滑,而新增客户量相对稳定,且1月市场活跃度有所提升,房客比也进一步降低。

2023-2024年南京二手住宅房客源比走势

数据来源:我爱我家南京研究院

2、客户和房源成交周期环比拉长

1月南京二手房客户平均成交周期45.8天,环比增加2.9天;房源平均成交周期207.7天,环比增加18天。主要还是由于房源选择性多样,且议价幅度较大,买卖双方博弈拉长,影响了房源的成交周期。

2023-2024年南京二手住宅房客成交周期情况

数据来源:我爱我家南京研究院,单位:天

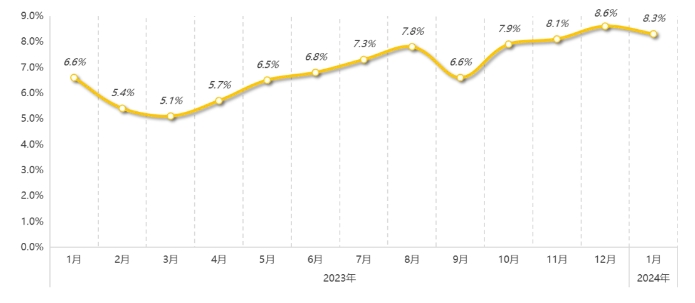

3、议价空间达8.3%,仍保持高位

据我爱我家南京研究院数据统计,1月南京二手房成交平均议价幅度达8.3%,环比小幅减少0.3%;从成交反馈来看,目前二手房市场成交以价换量仍较为普遍,议价空间持续高位,部分房源议价空间已超过10%。

2023-2024年南京二手住宅成交议价空间情况

数据来源:我爱我家南京研究院

1月南京二手住宅置业需求

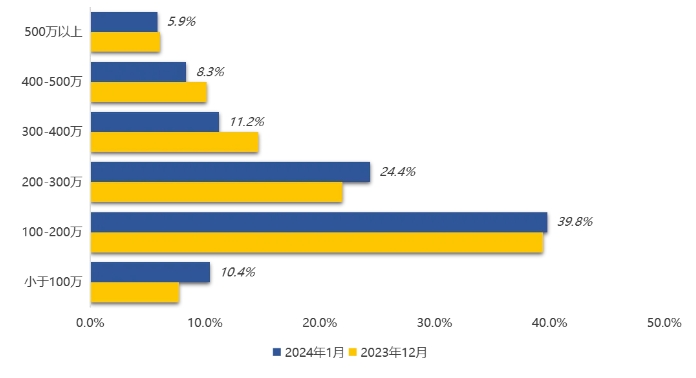

1、总价段300万以内成交占比74.6%

1月,总价段300万以内仍是市场成交主力,累计占比74.6%,其中100-200万占比最高,达39.8%。环比来看,300万以下中低价段占比也有所增加,增幅为5.5%,而300万以上各价格段成交比重则均有不同程度减少。

1月南京二手住宅成交总价段分布情况

数据来源:我爱我家南京研究院

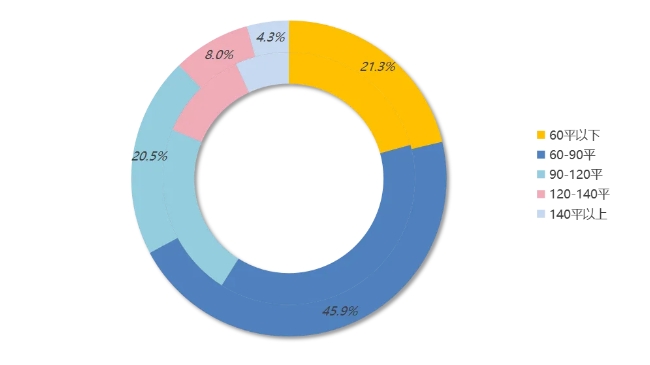

2、60-90平占比46%,增幅明显

从成交面积段来看,走势与价格段相匹配,90平以下小户型仍是主流,累计占比67.2%,其中60-90平成交占比45.9%,120平以上中大户型累计占比仅12.3%。环比来看,1月60-90平户型成交比重明显增加,涨幅达7.7%,而90平以上面积段成交占比也有所下滑。

1月南京二手住宅成交面积段分布情况

数据来源:我爱我家南京研究院

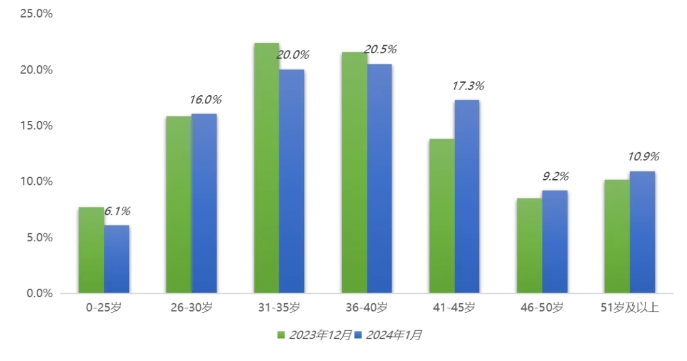

3、中老年客群比重增加,增幅为5%

从成交年龄结构来看,26-40岁累计占比56.5%,也是市场置业主力军,其中36-40岁、31-35岁两个年龄段占比更高。环比来看,40岁以上中老年成交占比有所增加,环比增幅为5%,而年轻群体置业量也相应减少。

1月南京二手住宅成交客群年龄结构情况

数据来源:我爱我家南京研究院

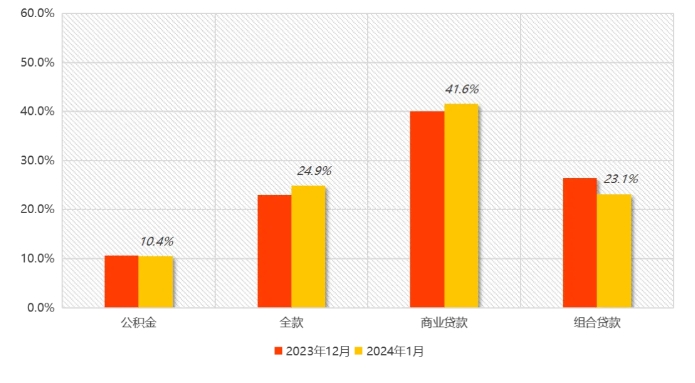

4、商贷仍是主流,全款占比小幅攀升

1月,南京二手房成交客群主力付款方式仍是商业贷款,占比达41.6%,环比小幅增加1.6%。其次是全款、组合贷款买房,占比分别是24.9%、23.1%,其中全款买房占比有小幅增加,也与价格段走势有关,低价段成交比重增加,加之年前不少购房者资金回笼,也会考虑全款购房。

1月南京二手住宅成交付款方式占比

数据来源:我爱我家南京研究院

1月南京二手住宅热门商圈及小区

数据来源:我爱我家南京研究院,单位:元/㎡

我爱我家南京研究院简析

2-3月,楼市宽松政策或持续落地,助力房地产市场企稳恢复。供给端,城市房地产融资协调机制的建立以及经营性物业贷款的发放将改善房企融资环境。需求端,降低购房门槛和成本仍是政策聚焦点,充分赋予城市房地产调控自主权后,各城市也有望从因城施策、因需施策等角度优化相关政策,促进改善型购房需求释放,核心一二线城市首套、二套首付比例仍有望进一步降低。市场端,因春节长假影响,2月南京二手房成交规模预计将有所回落,成交价则持续稳定,节后有望迎来一轮成交高峰期。