一季度,南京新房市场热度平平,成交量环比下滑6成,均价回归3万大关以内。市场去库存压力加大,也影响了推盘节奏,1-3月累计仅20次开盘,上市量减少近7成。改善需求有所增加,110㎡以上中大户型成交占比提升6.5%,但因各楼盘降价打折不在少数,整体总价段有所下移,高价段增幅并不明显。

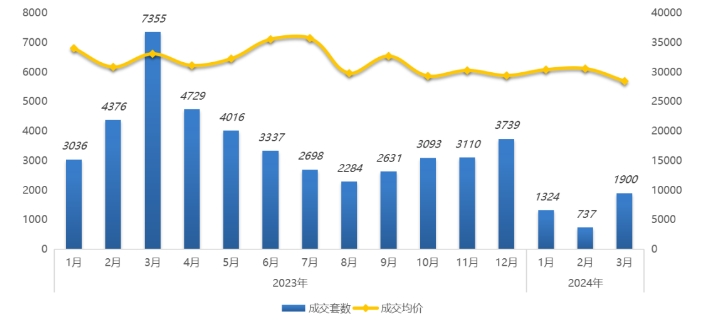

1、市场表现平淡,成交量价齐跌2024年一季度,南京新房住宅成交量3961套(不含高淳、溧水),环比下滑60%;成交总面积48.5万㎡,环比也减少59.2%,成交总金额(GMV)143.24亿元,环比下跌59.5%。新房成交均价29512元/㎡,环比小幅下滑0.6%,同比则跌了9.5%。

从成交趋势来看,一季度南京新房市场较为平淡,市场主基调是去库存,上市量也大幅减少,逐月成交量均未破2000套,3月市场活跃度有所提升,但整体成交量仍处于决定低谷段,复苏道路较为漫长。

2023-2024年南京新建商品住宅成交量价情况

数据来源:CRIC,单位:套、元/㎡

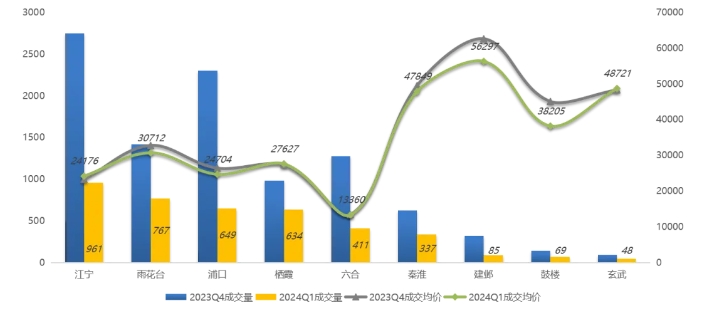

2、江宁、雨花台排名全市前二

从区域来看,江宁成交量961套,仍排名全市第一;雨花台次之,一季度成交767套;浦口、栖霞同属第三梯队,成交量在650套左右;各区成交量均未破千套。环比来看,浦口、建邺成交降幅更大,均超过了70%;其余各区降幅在40%-60%区间,各板块去化节奏都有所减慢。

价格方面,建邺仍是最高,一季度成交均价达56297元/㎡;玄武、秦淮位于第二梯队,新房均价在4.8万/㎡左右;各区均价也因成交房源分布、降价打折等影响,出现小幅波动,多呈下行趋势。

2023Q4-2024Q1南京各区新建商品住宅成交量价情况

数据来源:CRIC,单位:套、元/㎡

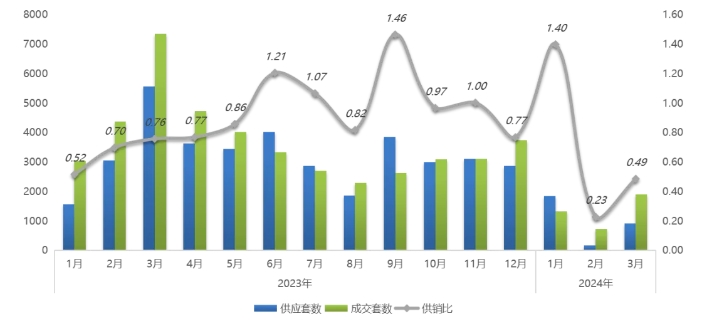

3、推盘节奏放缓,上市量减少67.2%2024年一季度,南京新房住宅累计上市量仅2943套(不含高淳、溧水),环比大幅减少67.2%,主要是因新房库存积压较为严重,各板块推盘节奏都有所放缓;供销比为0.74,环比也减少了0.16。从市场反馈来看,虽然供销比小于1,但多个区域均仍处于供大于求的情况,且库存去化周期不断拉长,短期内去库存都将成为楼市主基调。

2023-2024年南京新建商品住宅上市量和供求比

数据来源:CRIC,单位:套

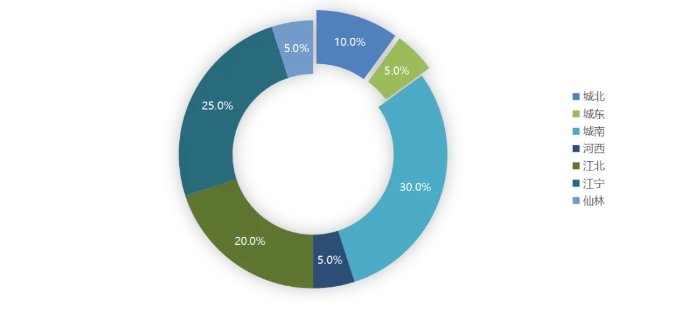

4、累计开盘仅20次,城南占比30%

一季度,南京新房住宅累计开盘仅20次(不含高淳、溧水),较以往也是大幅缩水,其中传统“金三”月,南京新房仅开盘8次,各开发企业推盘都十分谨慎。从板块来看,城南开盘6次,占比1/3;江宁、江北分别开盘5次、4次,分列二三位,其余各板块都是仅1-2次开盘,供给端收缩明显。

2024Q1南京新建商品住宅开盘分布情况

数据来源:CRIC

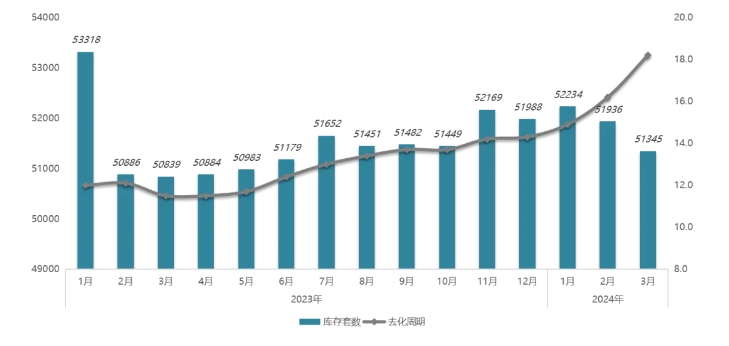

5、库存量持续回落,去化周期不断拉长

截止3月底,南京新房库存量为51345套(不含高淳、溧水),环比小幅减少1.1%,连续2个月环比回落。但因成交节奏放缓,今年以来新房去化周期逐月拉长,根据目前成交量情况,最新库存完全去化需18.2个月,环比增幅明显,特别是部分外围板块,去库存压力十分大,也将影响今年各板块新房入市情况。

2023-2024年南京商品住宅库存量及去化周期情况

数据来源:CRIC,单位:个月

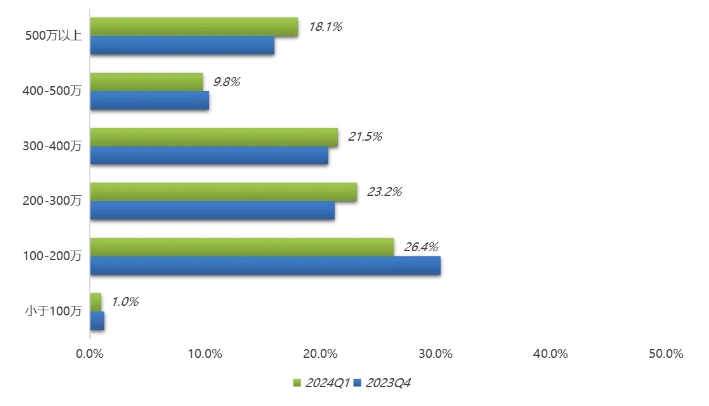

6、改善需求有所增加,高价段占比提升

2024年一季度,新房100-200万总价段成交占比仍最高,达26.4%,主要集中在江宁、江北部分远郊板块,多为刚需群体。其次是200-300万、300-400万价格段,成交占比分别为23.3%、21.5%,环比小幅提高2.7%;而500万以上高价段成交占比达18.1%,环比也提升2.1%。整体来看,一季度新房市场改善需求有所增加,但因房价回落、价格段整体下移,高价段占比增幅并不明显。

2023Q4-2024Q1南京新建商品住宅成交总价段占比

数据来源:CRIC,按成交套数计算占比

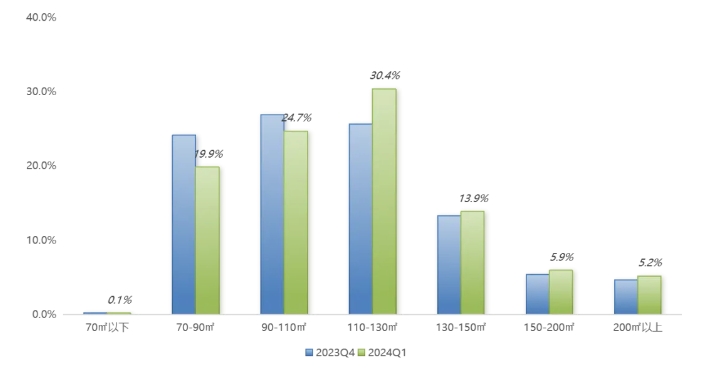

7、70-130㎡户型占比超7成,3居室是主流

从成交面积段来看,新房仍主要集中在70-130㎡,累计占比75%,其中110-130㎡占比最高,达30.4%,环比也提高4.8%;130㎡以上大户型累计占比25%,环比小幅增加1.8%。户型选择方面,3室是新房市场绝对主流,占比高达70.6%;另外4室占比也达26.2%,环比小幅提升。

2023Q4-2024Q1南京新建商品住宅成交面积段占比

数据来源:CRIC,按成交套数计算占比

附:2024Q1南京商品住宅总销金额排行榜

数据来源:CRIC,按销售金额排序