1.一级市场

1.1供应分析

2017年9月,南京共供应土地12幅,总面积达49.94万㎡。

从2017年1月至9月南京商品房用地成交面积共计427公顷,完成2017年计划供应880公顷一半不到,可见接下来几个月达到全年目标压力较大,在接下来几个月将有较大的土地供应。

1.2成交分析

9月南京共出让7幅地块,总面积32.11万㎡。其中最受关注的是G

43地块,根据要求,G43地块要求竞价达到最高限价时仍有两个及以上竞买人要求继续竞买的,停止竞价,改为现场竞报住宅自持面积。不过最终未达最高限价,没有自持住宅面积。整体来看,城南、江宁住宅地块未达最高限价成交,住宅不像以往受到开发商疯抢。

2.二级市场

2.1二手房市场分析

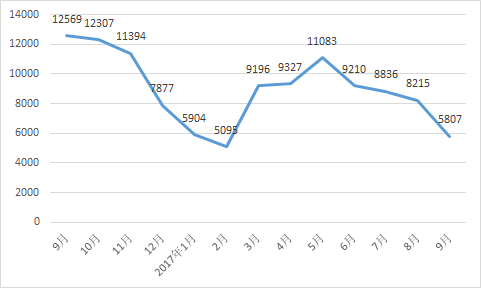

9月份南京二手住宅成交5807套,较8月减少2408套,环比下跌29.31%,同比去年下53.8跌%。

2016年9月-2017年9月南京二手房成交走势(单位:套)

数据来源:南京网上房地产

江宁、鼓楼、浦口成为拉动二手房市场的三驾马车

从区域成交量分布来看,9月份二手房成交量中,江宁区以2088套占据榜首,鼓楼区以863套排名第二,浦口区成交量以845套,排名第三。

2017年9月南京各区二手房成交情况(单位:套)

数据来源:南京网上房地产

购房人首选区域依旧是江宁区、鼓楼区、浦口区。江宁、浦口因价格优势受到购房者青睐,鼓楼因为学区房优势,在需求方面有独特的优势。

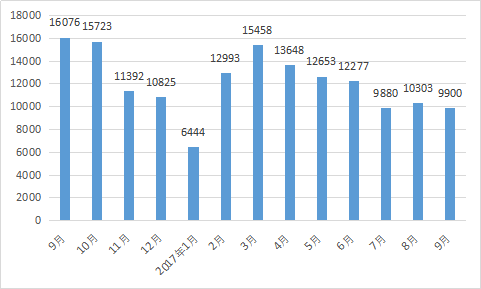

挂牌量减少

从挂牌量走势来看,9月南京新增挂牌量9900套,较8月10303套有所减少。随着调控的持续影响,未来可能使得未来房主卖房的积极性减弱,导致挂牌量呈下滑态势。

2016年9月-2017年9月南京二手房挂牌情况(单位:套)

数据来源:南京我爱我家研究院

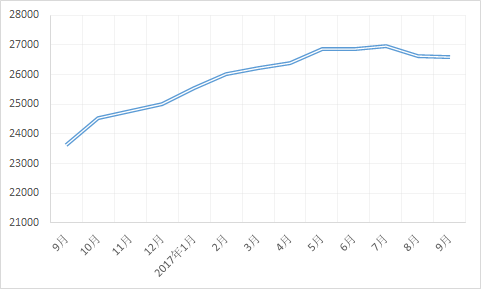

新房二手房价格倒挂

9月,南京二手房挂牌均价为26589元/㎡,较8月26625元/㎡下跌36元/㎡。截止到9月,南京二手房挂牌均价已经出现3连跌,一是限售影响,前期涨幅较高的区域逐渐降温,如六合;二是急于卖房的业主降价幅度较高;三是新房限价影响,导致不少购房者转至新房市场,房主通过降价促成交易。整体来看,虽然二手挂牌价呈现连跌态势,但仍旧处于高位运行,经历多年的调控,房主对于未来有较好的预期,不过在市场渐冷的现实情况下,买卖双方议价空间逐渐加大。

2016年9月-2017年9月南京二手房新增挂牌量走势(单位:套)

数据来源:南京我爱我家研究院

二手房市场面临两大挑战:

1、一、二手房价格倒挂情况在南京不少区域均有体现,特别是由于新房限价严重以及新房公证摇号两点,吸引了不少人转战新房市场。购房客群的减少,导致部分二手房出现相对宽裕的议价空间。

2、双限政策的实施,以及贷款政策的收紧,购房人购房周期延长,购房成本增加,资金不够的购房者只能暂缓购房计划。

对于下半年的二手房市场走势,预计成交量和价格应该会继续呈现比较稳的态势。不过在信贷政策、限购政策等调控在短时间内不会中断,有自住需求的买房人将成为未来后方人主体,在市场较为低迷的情况,未来买房人低位将进一步提升,买房人将迎来真正的买方市场,在房价谈判中将拥有更多的主动权。

2.1新房市场分析

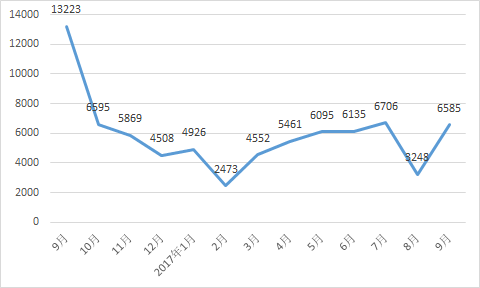

9月,南京新房共成交6585套,较8月份3248套增加3337套,涨幅达1.03%,同比去年9月份13223套减少6638套,跌幅约50.2%。由于限价、限购等政策影响,9月份供应量比去年9月份呈现大幅下降的走势。不过因9月份开盘量较8月相比开盘量明显增多,成交量上涨。

2016年9月-2017年9月南京商品房成交走势(单位:套)

数据来源:南京网上房地产

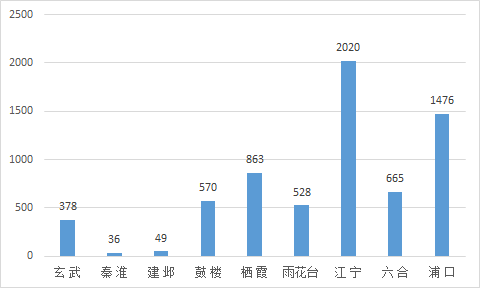

江宁成交2020套位列第一,占全市总成交量30.68%,浦口成交1476套排名第二,占全市总成交量22.41%,栖霞成交863套,占全市总成交量13.11%,位列第三。

2017年9月南京各区商品房成交情况(单位:套)

数据来源:南京网上房地产

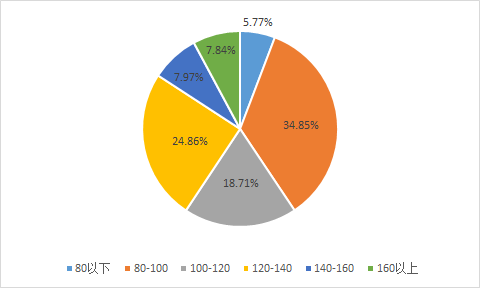

在成交面积段来看,9月南京住宅成交的主力面积仍是80-100㎡,此面积段成交套数占总成交套数的34.85%;100-120㎡的成交段本月排名第二,占总成交套数的24.86%;80㎡以下面积段成交套数最少,仅占总成交面积的5.77%。

2017年9月南京商品房各面积段成交比例

数据来源:南京网上房地产

80-100㎡面积段的成交面积占比最大,显示9月南京房地产市场刚需户型仍是市场成交主力;100-120㎡比重较高,显示南京的改善性住房有很大的购买需求。整体来看,南京房地产市场以首置首改为主。

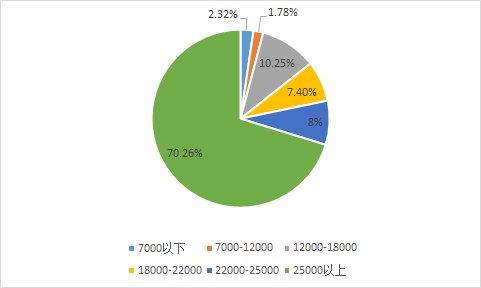

从住宅成交的价格段来看,9月南京住宅成交的主力价格段是25000元/㎡以上,此价格段的成交面积占总成交面积的70.26%;其次为12000-18000元/㎡,此价格段的成交面积占总成交面积的10.25%;单价在7000元/㎡以下的住宅成交面积最少,仅占总成交面积的2.32%。

2017年9月南京商品房各价格段成交比例

数据来源:南京网上房地产

25000元/㎡以上价格段成交面积占比最大,说明南京尤其是主城区刚需产品已经不多。

南京9月新房市场特点:

1.关于供应

①市场供应量少,呈现供不应求状态。9月份仅18家楼盘推出4657套新房源,仅有预计上市量的四成。由于限价影响导致的一二手房价格倒挂,吸引大批买房人,亚泰山语湖公证摇号最低仅4%。

②市场结构进一步郊区化、边缘化。9月南京开盘多以郊区板块为主,如麒麟、板桥、江北高新区,此外公寓也成为9月房源供应主力。

③严厉的限价政策,目前南京新上房源成交均价与去年基本保持持平,价格表现较稳。

2.关于需求

①刚需置业需求被迫边缘化、郊区化。目前南京20000元/㎡以下的刚需楼盘多集中在禄口、江宁滨江、江北高新区、六合、溧水等板块,主城区刚需盘已经消失。

②信贷政策、限购政策等调控等多重因素影响,部分购房者买房计划被推迟。

2.3租赁市场分析

2017年以来,从中央到地方层面,推动住房租赁市场发展的政策密集出台。随着“租购并举”的推进,南京被列入试点城市之一,南京房地产市场的格局正面临着转变,住宅租赁市场也受到社会各界的广泛关注。

9月,南京平均租金为2541元/套/月,较8月份2468元/套/月上涨74元,环比上涨2.96%。从租金走势来看,自4月起,南京平均租金呈下跌趋势,9月租金有所上涨。从供给端看,受调控影响,业主由卖转租,将持有的房屋出租获取收益,降低市场房屋空置率,增加了租赁市场的供给,从而使租金涨幅收窄。

2016年9月-2017年9月南京租金走势(单位:元/套/月)

数据来源:南京我爱我家研究院

从各区租金来看,建邺区租金为4135元/套/月,居南京各区之首;鼓楼区租金为2961元/套/月,位列全市第二;六合区租金最低,为1271元/套/月。

2017年9月南京各区租金水平

数据来源:南京我爱我家研究院

在租赁成交客户年龄方面,20-34岁年龄段为成交主力,占总成交量的37.2%,31-45岁年龄段成交占比也较重,达34.9%。

2017年9月租赁客户年龄分布情况

数据来源;南京我爱我家研究院

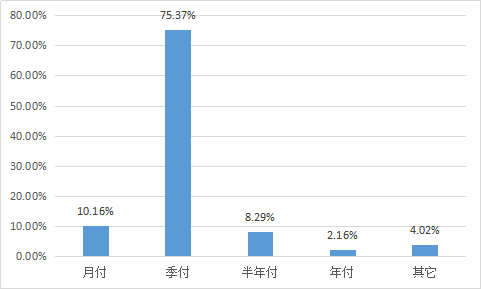

从9月租客付款方式来看,75.37%的租客使用季付的方式支付房租。主要因为租客的付款方式与收入水平息息相关,季付支付方式资金压力不算太大。

2017年9月租赁客户付款方式情况

数据来源:南京我爱我家研究院

二手房市场:目前二手房价的松动,主要表现在交易中议价空间的增大。市场上一些急需现金的房主才会急于成交,而绝大多数资产状况良好的房主更倾向于保持稳定的价格。像河西等热门区域,一二手房价格倒挂现象依旧严重。

商品房市场:总体来看,9月南京房地产市场处于调整期,大量新房房源迟迟不上市,成交量与传统“金九”相比大幅下滑,成交价格也受限价影响涨幅不明显。此外投资需求被抑制,刚性需求释放量有限,且随着土地价格水涨船高,多宗宅地被迫打造高端楼盘,导致刚需楼盘放量也相对有限。

租赁市场:在当前的南京租赁市场呈现这样三个特点:1、房价越高租金回报率越低;2、房价涨幅最快的区域租金回报率越低;3、老城区租金回报率高租金回报率低是制约。南京租赁市场发展的主要问题。

土地市场:政策收紧后,投资机会与土地竞争并存。因南京房地产市场相对其他热点二线城市依旧较好,是资金雄厚的房企补仓的好时机,土地市场竞争依旧激烈。