10月,受国庆长假影响,南京房地产市场表现依旧处于低温状态。二手房周均成交量为1538套,环比9月周均成交量1540套微跌0.13%,基本持平。

10月南京楼市的主要表现:

1、二手房方面,成交量再次下行,挂牌量“七连跌”,挂牌均价止跌微扬,买卖双方的心理预期愈加坚定;

2、新房方面,成交量同环比均呈下跌趋势,1-10月中国典型房企销售金额TOP10及销售面积TOP10榜单出炉,碧桂园全榜领先。

3、租赁方面,《南京市住房租赁试点工作方案》正式推行,《市政府办公厅关于调整高校毕业生和外来务工人员住房租赁补贴申请条件的通知》放宽租房补贴申请门槛,政策利好不断。

二手房市场

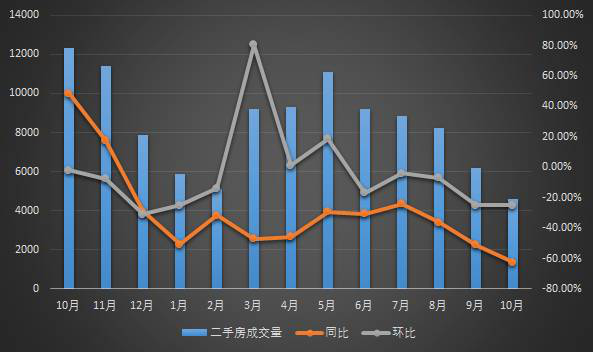

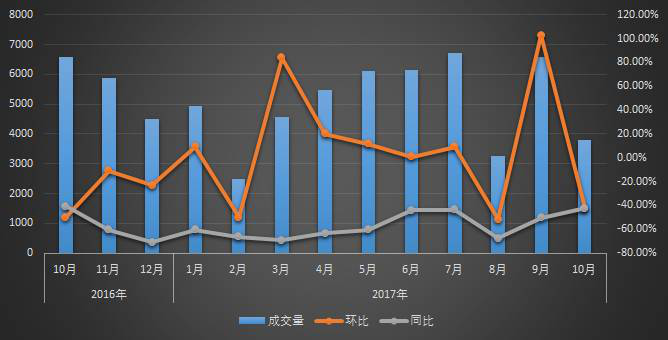

1、10月二手房共成交4615套,环比下跌25.09%

据南京网上房地产数据显示,10月南京共计成交二手房4615套,环比9月的6161套下跌25.09%,同比去年同期下降62.5%。

简析:从周均成交量来看,10月与9月基本持平。十九大会议的召开,坚定了“房住不炒”的房地产核心原则与发展方向,稳定了市场上部分摇摆不定的购房预期,有效抑制投机炒房需求,改善市场交易风气,对南京楼市的健康理性发展有极大的促进作用。

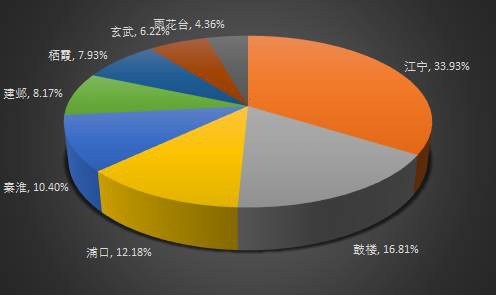

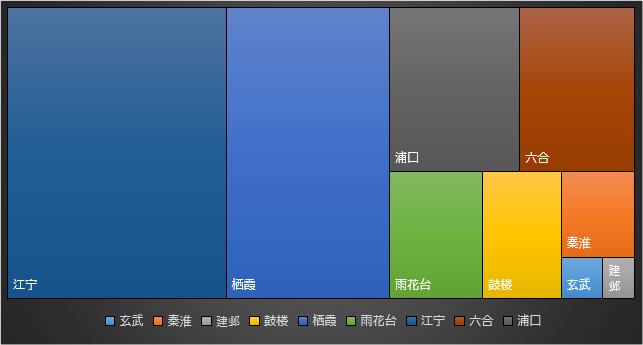

从区域成交分布情况来看,10月江宁区成交1566套,占总量的33.93%,领跑全市;鼓楼区成交776套,占比16.81%,居于第二位;浦口区成交562套,占全市的12.18%,排名第三。其中,六合区因网上房地产数据未更新,未纳入统计。

简析:尽管六合区未纳入计算,两江板块的销售成绩依然不俗,共占全市总成交量的46.11%。作为南京刚需聚集地,江宁区、浦口区的房价、居住环境、配套建设和未来发展潜力均是吸引刚需群体的要素。值得注意的是,随着购房者对居住体验要求的提升,“景观房”愈受欢迎,临湖近山的房屋颇受改善群体青睐,典型板块如:九龙湖板块、百家湖板块、仙林湖板块。

2016.10-2017.10 南京二手房成交走势

数据来源:南京网上房地产,单位:套

2017年10月南京各区域二手房成交占比分布

数据来源:南京网上房地产

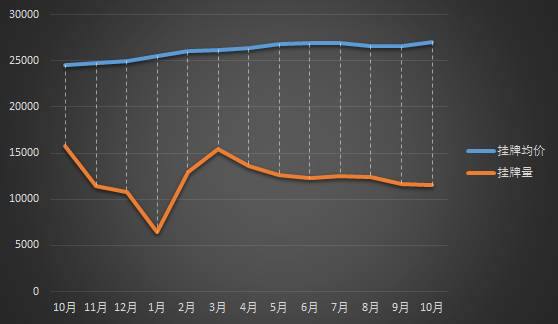

2. 二手房市场挂牌量跌价稳,议价空间增大

10月,南京二手房挂牌量共计为11498套,环比下跌1.68%,同比去年同期下降26.87%;而10月二手房挂牌均价为27089元/㎡,环比上涨1.98%,同比上涨10.33%。

简析:

(1)综合10月南京二手房的挂牌量价走势来看,整体表现为量跌价稳。

(2)自今年“5.13”南京楼市调控加码,业主妥协度编呈现波动上升态势,客户谈判力也表现为平稳上涨。可见,政策加码对买卖双方的心理预期均产生了一定影响,市场议价空间增大。

2016.10-2017.10南京二手房挂牌量及挂牌均价

数据来源:南京我爱我家研究院,单位:套、元/㎡

2017年1-10月二手房市场议价空间

数据来源:南京我爱我家研究院

3. 本市户籍为购房主体,老城区占多数

从二手房成交客户的来源区域分布来看,本市户籍客户群体占比为64.2%,其中,秦淮区、鼓楼区、玄武区位列前三甲,客户来源占比分别为:12.2%、10.5%、9.6%。

简析:当前市场仍是南京本市户籍购房者为主,外来务工人员购房占比为35.8%。从本市区域分布来看,聚集大部分“老南京人”居住的老城区优势地位明显,这与该类群体对城市的认同感与归属感息息相关。

2017年10月二手房客户来源分布情况

数据来源:南京我爱我家研究院

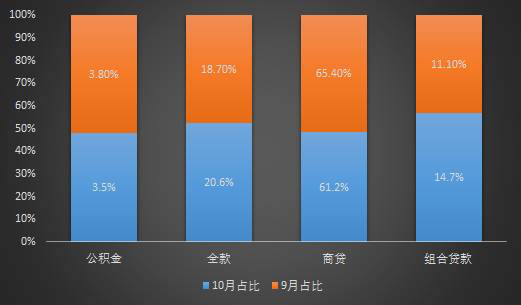

4. 商业贷款占比下滑,全款付增多

10月,南京购房者主要付款方式为商业贷款,占比为61.2%,环比下跌4.2%;与其走势相反的是,全款占比由9月的18.7%上涨至20.6%。

简析:由于购房金额较为庞大,大部分购房群体会利用杠杆手段减轻购房负担。但随着信贷政策的收紧,首套房贷款利率普遍上浮10-20%,贷款资质的审核渐趋严格,叠加市场对消费贷、金融贷等的严查,使得购房者的成本压力增大。急于购房或换房的群体不得不改换其他付款途径以获取购房机会。

2017年10月二手房客户付款方式情况

数据来源:南京我爱我家研究院

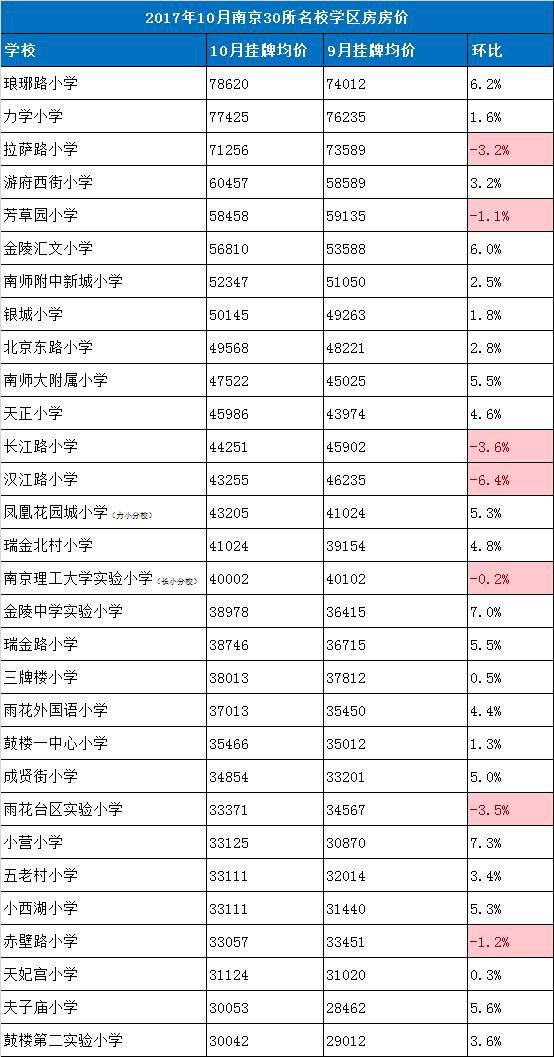

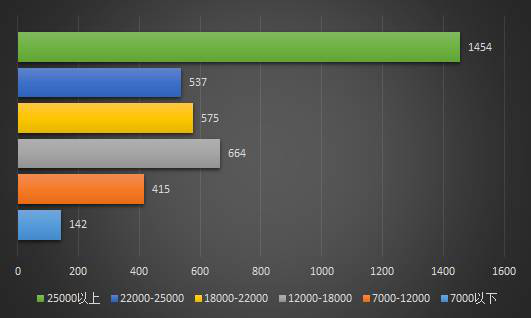

5. 10月南京30所名校学区房房价涨跌

数据来源:南京我爱我家研究院

简析:

(1)10月,南京30所名校学区房挂牌均价为44680元/㎡,环比9月上涨2.28%。

(2)10月,南京30所名校中有7所对应的学区房挂牌均价环比出现下跌。挂牌均价前三位学校分别为:琅琊路小学78620元/㎡、力学小学77425元/㎡和拉萨路小学71256元/㎡。挂牌均价涨幅最高学校为小营小学。

(3)据南京我爱我家一线门店反馈,一类名校需求依然坚挺,受供需关系影响,议价空间较小。而二类名校的客户咨询量和带看量有所升温,不同于拉力琅学区房业主的价格硬线,二类名校学区房的价格区间稍宽,其较新的房龄和性价比也吸引了不少对一类“老破小”望而却步的家长群体。

6. 热门小区排名榜,两江板块占多席

数据来源:365

简析:从TOP20的关注度来看,江宁、浦口为热搜区域,热门小区的挂牌均价集中在25000元/㎡以内,且多为板块内的“大盘”,如:东郊小镇、金地自在城、托乐嘉、威尼斯水城、天润城、武夷绿洲和明发滨江新城。

数据来源:365

南京我爱我家研究院小结:除国庆假期影响外,10月南京二手房市场整体保持走势平稳。在调控下,市场正由卖方市场转为买方市场,其表现为交易时间的拉长,如该趋势延续将会进一步影响买卖双方的心理预期,从而产生价格松动,主要表现为两个方面:

(1)二手房成交周期拉长

南京我爱我家研究院统计,10月南京二手房房源成交周期(挂牌至过户完成)约94天,较年初拉长了近38天。究其原因,一方面不少二手房买家进入“观望期”,尤其是十九大会议召开前后对政策走向的观望,极大影响了购房行为;另一方面则是银行放款时间的拉长,延缓了整个成交周期。

(2)议价空间增大

目前,市场上活跃的购房者仍以刚需和刚需型改善为主,主要选择的房源大都是套均面积为60-90㎡的刚需小户型以及和90-120㎡改善户型。在交易过程中,不少业主已接受议价,希望通过下调价格促成交易。整体来看,目前南京的议价空间维持在2.2%左右。

从目前的市场形势来看,预计11、12月南京存量房市场交易量不会出现较大波动,购房者支付方式的转向也将逐渐步入稳定期,买方主导性恐会进一步增强。

新房市场

1. 新房成交遭“腰斩”,同环比双下跌

10月,南京新房共计成交3787套,环比下跌42.49%,同比去年同期下跌42.58%。其中,江宁区成交1320套,占比34.86%,位列榜首;栖霞区成交989套,占比全市总成交量的26.12%,位列第二;浦口区成交443套,占比11.7%,排名第三。

简析:南京新房市场国庆假期“零”开盘,仅几家公寓在售,市场十分冷清。10月25日,住建部官方发布消息称:发改委、住建部开展房价联合检查,严厉打击捂盘惜售,此后南京新房市场迎来开盘潮,市场成交量也随之有所回暖。

2016.10-2017.10南京新房成交量及同环比

数据来源:南京网上房地产,单位:套

2017年10月南京新房各区域成交分布

数据来源:南京网上房地产,单位:套

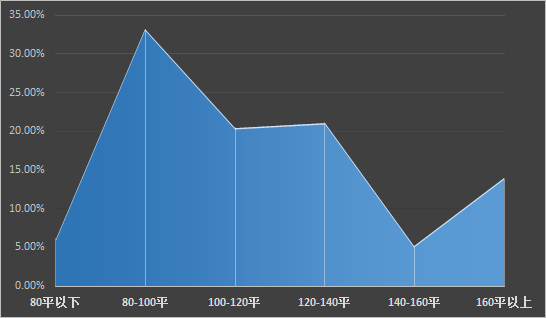

2. 80-100㎡为主力成交面积,单价25000元/㎡以上房源占大头

据南京网上房地产数据显示,80-100㎡和120-140㎡为南京新房市场的主力成交面积,成交占比分别为33.19%、23.13%。从成交单价的区间分布来看,单价25000元/㎡以上房源遥遥领先,占全市新房总成交量的42.61%。

简析:刚需、刚改作为市场主体,80-100㎡基本与其生活需求相符。成交单价则与当前推新楼盘的价格密切相关。

2017年10月南京新房各面积段成交占比

数据来源:南京网上房地产

2017年10月南京新房各单价区间成交分布

数据来源:南京网上房地产

3. 土拍市场降温,仅1幅突破2万元/㎡

10月,南京土拍市场显出疲态,尽管不乏优质地块,但受限于种种出让条件后,开发商拿地热情不高。主城区宅地G59虽说触及高价门槛,但溢价率仅为29.09%,与去年同期相比明显下滑。

2017年10月南京土地拍卖情况

数据来源:新浪乐居

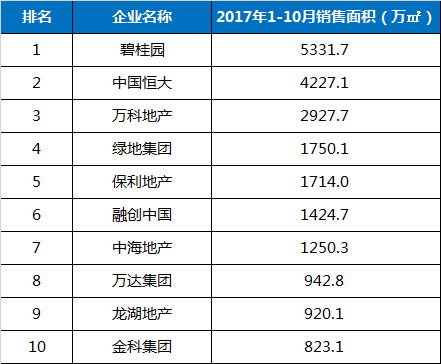

4. 1-10月全国典型房企销售金额及销售面积TOP10出炉

数据来源:亿翰智库

数据来源:亿翰智库

简析:2017年以来,碧桂园平均每月销售金额为500亿元,业绩表现相对稳定,投资与销售基本实现跨周期。2017年1-10月销售金额已接近调整后的业绩目标5000亿元。截止10月,行业竞争主要聚集于千亿之争,随着绿城业绩破千亿,行业已有12家房企晋身千亿。在此阵营,企业竞争尤为胶着,名次频繁更换。

南京我爱我家研究院小结:在长效机制出台前,房地产市场的在行调控政策的松绑可能性不大。与其跟风市场,不如明确自身的购房动机。刚需自住型群体是政策调控的受益者,无需跟从投资群体对市场犹豫不决。期望在宁投资的客户不妨考虑多种房屋类型,切忌将鸡蛋放在一个篮子。