一季度,房地产政策持续宽松主基调不变,“三大工程”进入加速推进阶段,供需两端金融支持加力,落地融资协调机制、放松经营性物业贷款、支持租赁市场发展、调降5年期及以上LPR等。地方调控政策持续优化,北上广深杭等核心城市先后松绑限购,预示地方因城施策空间进一步打开。

1月央行、住建部、国家金融监督管理总局接连发声,一是充分赋予城市房地产调控自主权,二是支持房企融资,三是首付比例、贷款利率等政策因城施策,有望继续下调。南京正式下调首套房贷款利率,从原LPR-20BP调整为LPR-30BP。

2月央行官宣降息,5年期以上LPR由4.2%下调至3.95%,单次下调25个基点。南京贷款政策再度放宽,如外地有房贷未结清,但南京无房,也可按首套房贷款政策执行。

3月“两会”政府工作报告,适应新型城镇化发展趋势和房地产市场供求关系变化,加快构建房地产发展新模式。加大保障性住房建设和供给,完善商品房相关基础性制度,满足居民刚性住房需求和多样化改善性住房需求。优化房地产政策,对房地产企业合理融资需求要一视同仁给予支持,促进房地产市场平稳健康发展。

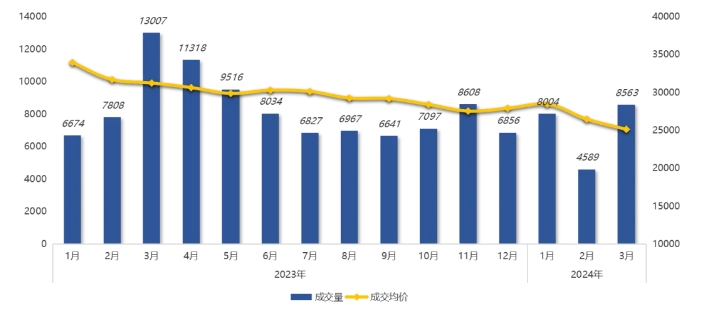

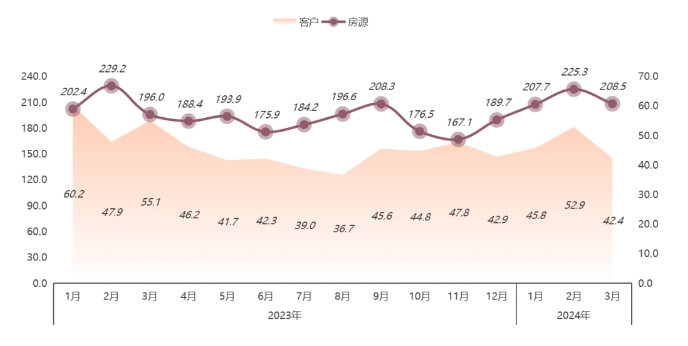

2024年一季度,全市二手房成交量21156套(含高淳、溧水),环比小幅下滑6.2%;成交走势小幅波动,1月市场高走开门红,2月因春节长假影响,成交量有所走低,3月叠加楼市小阳春,市场活跃度明显提升,成交量环比大涨86.6%。

价格方面,二手房整体成交均价26245元/㎡,环比则下滑4.9%,房价回落至2.7万大关以内,且逐月走低,市场以价换量情况加剧。

2023-2024年南京二手住宅成交量价情况

数据来源:我爱我家南京研究院,单位:套、元/㎡

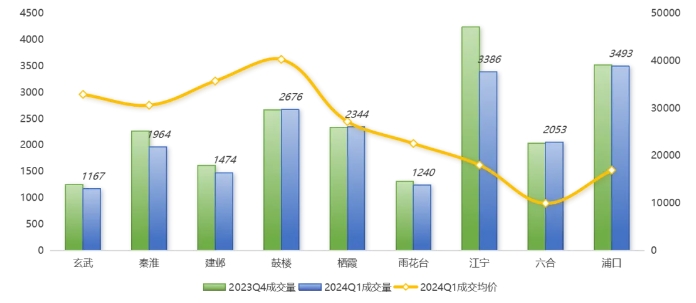

从区域来看,一季度浦口、江宁成交量仍排名前二,分别为3493套、3386套,也是唯二交易量破3000套的区域;鼓楼成交量2676套,稳居全市第三位。环比方面,六合、鼓楼、栖霞、浦口成交量基本持平,其余各区则有不同程度下滑,其中江宁、秦淮降幅相对更大,均超过了10%。

房价方面,鼓楼成交均价达40256元/㎡,仍是全市最高价,环比也相对稳定;建邺排名第二,成交均价3.6万左右,环比也有所回落;玄武、秦淮则排名三四位;各区成交均价基本都小幅下滑。

2023Q4-2024Q1南京各区二手住宅成交量价情况

数据来源:我爱我家南京研究院,单位:套、元/㎡

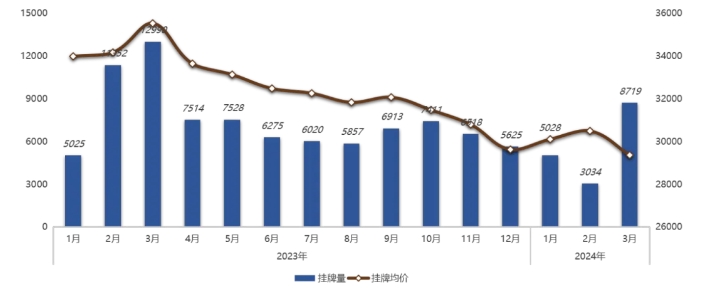

据我爱我家南京研究院统计,2024年一季度,南京二手房新增挂牌量16781套,环比减少14.2%;新增房源挂牌均价29462元/㎡,环比也下滑1.8%。从挂牌走势来看,由于市场可售房源量持续增加,业主挂牌积极性也明显降低,1-2月新增挂牌量持续下滑,3月因市场有所回暖,成交量上涨也带动了挂牌量回升,月度新增挂牌量大幅上涨;但业主价格预期仍在下调,新增房源均价已回归3万大关以内,且距成交仍有一定议价空间。

2023-2024年南京二手住宅新增挂牌量价情况

数据来源:我爱我家南京研究院,单位:套、元/㎡

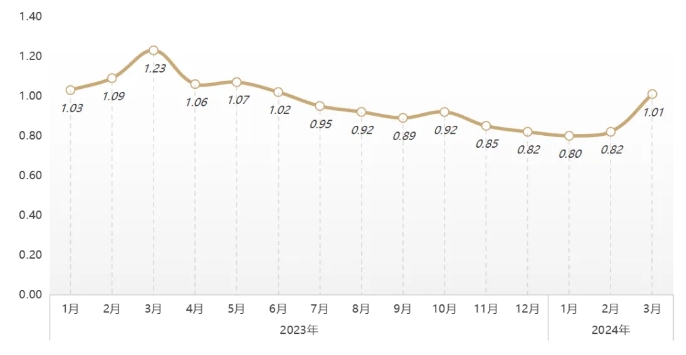

一季度南京二手房房客比为0.86,环比小幅增加0.02。主要因新增挂牌量下滑影响,市场需求相对稳定,也导致1-2月房客比进一步下滑,随着3月挂牌房源增加,房客比也有明显提升。从市场供求来看,目前仍是供过于求的局面,处于绝对买房市场。

2023-2024年南京二手住宅房客源比走势

数据来源:我爱我家南京研究院

一季度,虽然涵盖春节长假,但因市场活跃度有所提升,整体二手房客户平均成交周期44.3天,环比减少0.9天,节奏有所加快;房源平均成交周期215.4天,环比则增加39.7天,主要是因为市场选择性众多,且存在议价拉锯战,也拉长了房源成交周期。

2023-2024年南京二手住宅房客成交周期走势

数据来源:我爱我家南京研究院,单位:天

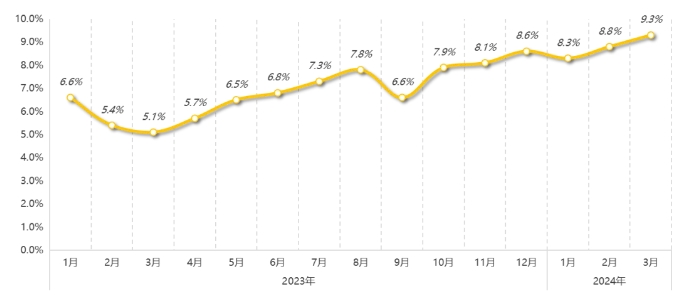

议价方面,据我爱我家南京研究院统计,一季度南京二手房成交议价空间为8.9%,环比扩大0.7%,再创新高;从成交反馈来看,绝对买方市场下,不少业主为了尽快促进成交,也选择在价格上进一步让利,议价空间逐步拉大,成交价回落也是必然。

2023-2024年南京二手住宅议价空间情况

数据来源:我爱我家南京研究院

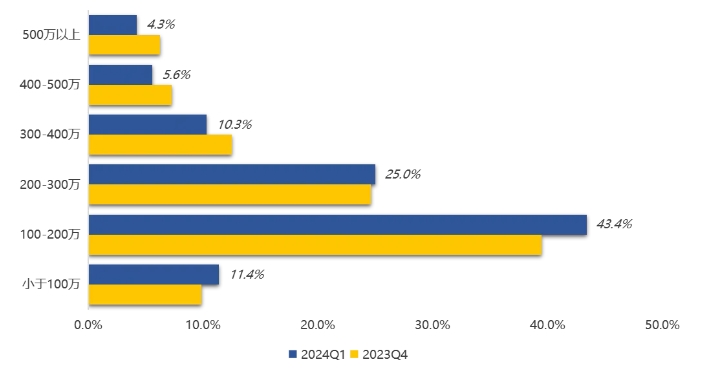

一季度,南京二手房成交总价段仍集中在300万以下,累计占比80%,其中100-200万占比最高,比例达43.4%,200-300万占比25%。环比来看,因成交均价回落,整体成交总价段也有所下移,300万以下占比增加了5.8%,二手房市场仍是刚需为主。

2023Q4-2024Q1南京二手住宅成交总价段占比情况

数据来源:我爱我家南京研究院

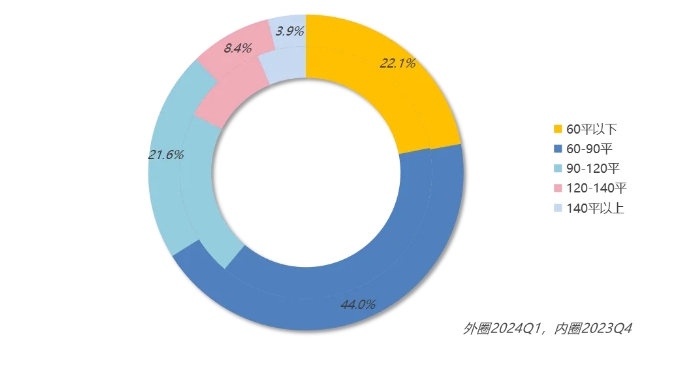

从面积段来看,90㎡以下房源依旧是成交主流,累计占比66.1%,环比也增加了5%,其中占比最高的仍是60-90㎡,达44%;90-120平占比相对稳定,而120平以上中大户型成交占比均有不同程度下滑。综合来看,面积段变动与价格段变动趋势相匹配,一季度刚需比重有所增加。

2023Q4-2024Q1南京二手住宅成交面积段占比情况

数据来源:我爱我家南京研究院

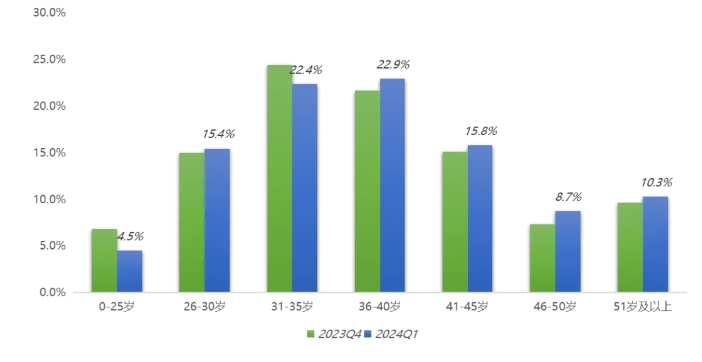

从成交年龄结构来看,一季度26-40岁中青年仍是市场购房主力,其中36-40岁年龄段占比22.9%,31-35岁客群占比22.4%。环比来看,年轻客群购房占比有所减少,25岁以下、31-35岁年龄段均下滑,而36岁以上各年龄段成交比重则有不同程度上涨。

2023Q4-2024Q1南京二手住宅成交年龄结构情况

数据来源:我爱我家南京研究院

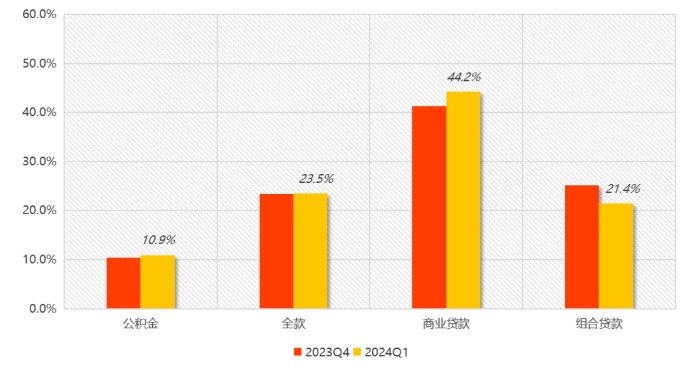

随着信贷政策优化,房贷利率持续下调,选择商贷买房的购房者占比也有所增加,从一季度付款方式情况来看,商贷占比达44.1%,环比上涨3%,公积金贷款、全款买房占比持续平稳,组合贷款买房占比则小幅下滑。

2023Q4-2024Q1南京二手住宅成交付款方式占比情况

数据来源:我爱我家南京研究院

数据来源:我爱我家南京研究院,单位:元/㎡

我爱我家南京研究院简析

二季度,中央层面将持续推动房企融资和“三大工程”相关支持政策落地见效,并有望调整各类住房交易税费促进购房消费。地方层面,需求端调控政策继续松绑,一线城市或将放宽乃至取消非核心区域限购、放宽多孩家庭信贷套数认定等,二三线城市行政交易限制有望全面解除,并加大购房补贴、税费减免、公积金支持等政策力度;供给端围绕“满足多样化改善性需求”要求,以此鼓励住宅产品供给多元化、品质化。